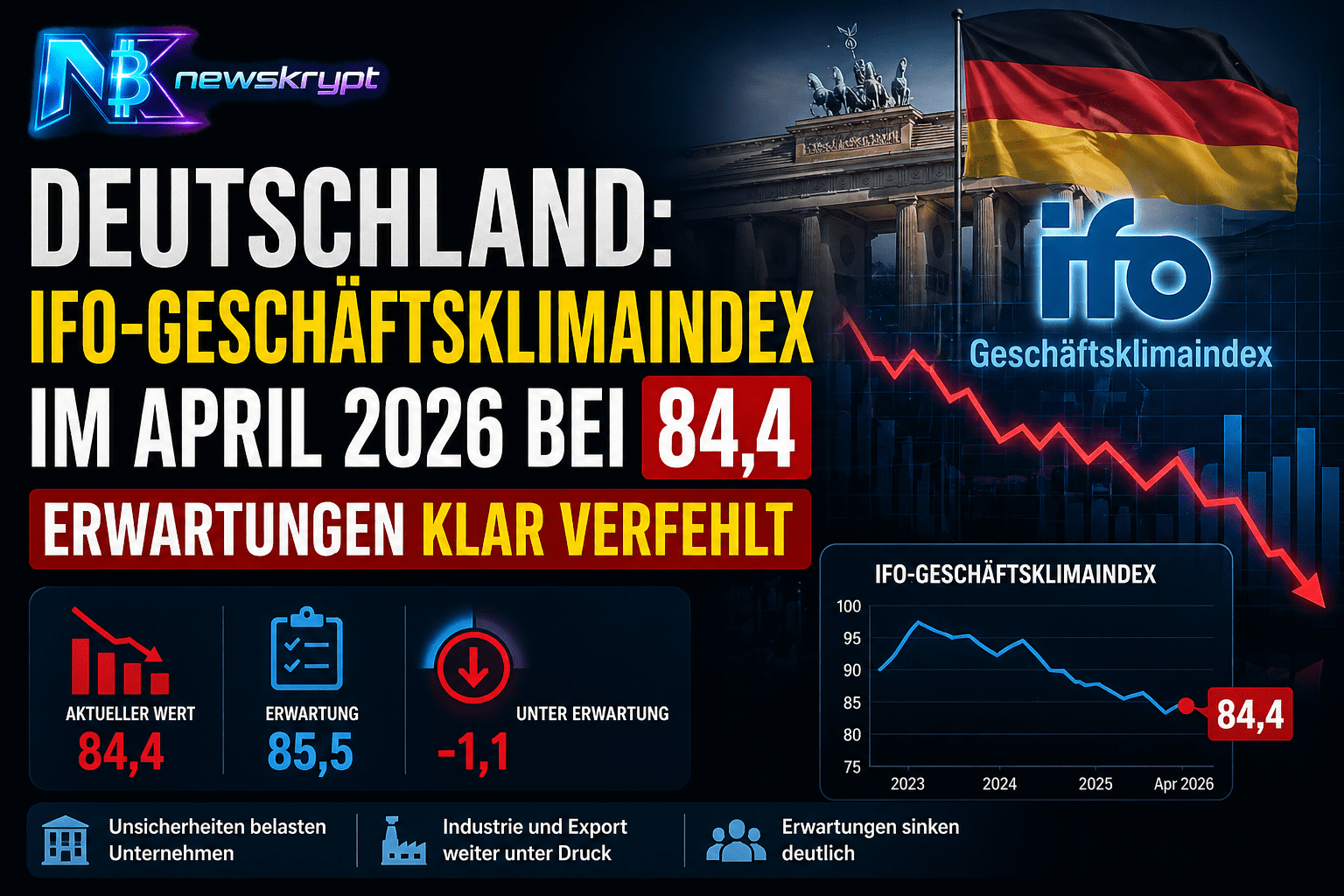

Der Ifo-Geschäftsklimaindex ist im April 2026 auf 84,4 Punkte gefallen und liegt damit spürbar unter der Markterwartung von 85,5 Punkten. Nach einer Phase vorsichtiger Stabilisierung stellt dieser Rückgang einen erneuten Rückschlag für die konjunkturelle Entwicklung in Deutschland dar.

Der Index basiert auf einer monatlichen Umfrage unter rund 9.000 Unternehmen aus Industrie, Bau, Groß und Einzelhandel sowie dem Dienstleistungssektor. Er gilt als einer der wichtigsten Frühindikatoren für die wirtschaftliche Lage in Deutschland und liefert Hinweise auf die kurzfristige Entwicklung der Konjunktur.

Hintergründe: Warum fällt der Index?

Globale Unsicherheiten bleiben dominierend

Ein zentraler Belastungsfaktor bleibt das internationale Umfeld. Unternehmen sehen sich weiterhin mit geopolitischen Spannungen, schwankenden Rohstoffpreisen und einer insgesamt fragilen Weltwirtschaft konfrontiert. Diese Unsicherheiten führen dazu, dass Investitionsentscheidungen hinausgezögert oder ganz gestrichen werden.

Hohe Kosten und schwache Nachfrage

Zusätzlich wirken steigende Produktionskosten – insbesondere für Energie und Personal weiterhin belastend. Gleichzeitig bleibt die Nachfrage sowohl im Inland als auch im Ausland verhalten. Diese Kombination sorgt für Druck auf Margen und erschwert eine nachhaltige Erholung.

Kreditbedingungen und Finanzierung

Auch die Finanzierungsbedingungen spielen eine Rolle. Trotz möglicher Lockerungen in der Geldpolitik bleibt die Kreditvergabe in vielen Bereichen restriktiv. Besonders kleine und mittelständische Unternehmen berichten von erschwertem Zugang zu Kapital.

Detailblick: Lagebeurteilung vs. Erwartungen

Aktuelle Lage leicht stabilisiert

Die Bewertung der aktuellen Geschäftslage zeigt sich im Vergleich zum Vormonat relativ stabil. Viele Unternehmen berichten, dass ihre momentane Situation zwar nicht gut, aber zumindest nicht weiter verschlechtert ist.

Erwartungen deutlich pessimistischer

Deutlich negativer fällt hingegen der Blick in die Zukunft aus. Die Erwartungen für die kommenden sechs Monate haben sich merklich eingetrübt. Dies signalisiert, dass Unternehmen kurzfristig nicht mit einer starken wirtschaftlichen Erholung rechnen.

Diese Diskrepanz zwischen stabiler Gegenwart und pessimistischer Zukunft ist typisch für eine Übergangsphase, in der Unsicherheit dominiert.

Branchenanalyse: Unterschiede zwischen den Sektoren

Industrie bleibt Sorgenkind

Die deutsche Industrie steht weiterhin unter Druck. Vor allem exportorientierte Unternehmen leiden unter schwacher globaler Nachfrage. Gleichzeitig wirken strukturelle Herausforderungen wie die Transformation hin zu klimaneutraler Produktion und zunehmender internationaler Wettbewerb belastend.

Bauwirtschaft weiterhin schwach

Auch die Bauwirtschaft zeigt kaum Anzeichen einer Erholung. Hohe Zinsen, steigende Baukosten und eine schwache Nachfrage im Immobiliensektor bremsen die Aktivität deutlich.

Handel unter Konsumdruck

Im Einzelhandel bleibt die Lage angespannt. Verbraucher zeigen sich aufgrund von Inflation und wirtschaftlicher Unsicherheit zurückhaltend. Besonders im nicht lebensnotwendigen Konsum ist die Nachfrage schwach.

Dienstleistungssektor als Stabilitätsanker

Der Dienstleistungssektor entwickelt sich vergleichsweise stabil. Bereiche wie IT-Dienstleistungen, Beratung und Teile des Tourismus zeigen weiterhin solide Nachfrage. Dennoch reicht diese Stärke nicht aus, um die Schwäche in anderen Sektoren vollständig auszugleichen.

Auswirkungen auf Finanzmärkte und Geldpolitik

Euro unter Beobachtung

Schwächere Konjunkturdaten könnten kurzfristig Druck auf den Euro ausüben. Investoren reagieren sensibel auf Hinweise einer wirtschaftlichen Abschwächung, insbesondere wenn diese von Deutschlands Wirtschaft ausgehen.

Erwartungen an die EZB steigen

Die Zahlen erhöhen den Druck auf die Europäische Zentralbank, ihre Geldpolitik anzupassen. Sollten sich die schwachen Daten in den kommenden Monaten bestätigen, könnten Zinssenkungen oder andere unterstützende Maßnahmen wahrscheinlicher werden.

Aktienmärkte differenziert

Während zyklische Werte unter Druck geraten könnten, profitieren defensive Sektoren möglicherweise von der Unsicherheit. Gleichzeitig könnten Unternehmen mit starker internationaler Diversifikation stabiler bleiben.

Einordnung: Kurzfristige Schwäche oder strukturelles Problem?

Konjunkturelle Delle oder längerer Trend?

Die aktuelle Entwicklung wirft die Frage auf, ob es sich um eine kurzfristige Abschwächung oder einen längerfristigen Trend handelt. Viele Ökonomen sehen derzeit eine Mischung aus beidem: kurzfristige Belastungen treffen auf strukturelle Herausforderungen.

Strukturelle Themen bleiben bestehen

Deutschland steht weiterhin vor großen Transformationsprozessen:

- Energiewende und steigende Energiekosten

- Digitalisierung und Produktivitätsfragen

- Demografischer Wandel und Fachkräftemangel

Diese Faktoren beeinflussen die langfristige Wettbewerbsfähigkeit und erschweren eine schnelle Erholung.

Fazit: Wirtschaft bleibt in einer fragilen Phase

Kein klarer Aufwärtstrend in Sicht

Der Rückgang des Ifo-Geschäftsklimaindex unter die Erwartungen zeigt deutlich, dass die deutsche Wirtschaft weiterhin mit erheblichen Herausforderungen kämpft. Die schwachen Erwartungen der Unternehmen sind ein Warnsignal für die kommenden Monate.

Entscheidende Phase für 2026

Die weitere Entwicklung hängt stark davon ab, ob sich externe Rahmenbedingungen verbessern und ob politische sowie geldpolitische Maßnahmen greifen.

Sollte sich die Stimmung nicht stabilisieren, droht eine längere Phase schwachen Wachstums. Umgekehrt könnte bereits eine moderate Verbesserung der globalen Nachfrage ausreichen, um das Vertrauen der Unternehmen wieder zu stärken. Insgesamt bleibt die Lage angespannt mit hoher Unsicherheit, aber auch Chancen auf eine Stabilisierung im weiteren Jahresverlauf.